核心观点

结论:8月份降息,社零消费、工业生产增速均明显回升,政府债发行提速之下,制造业、基建投资重新发力,经济数据出现一定改善。不过统计局指出“外部不稳定不确定因素依然较多,国内需求仍显不足,经济恢复向好基础仍需巩固”。8、9月降息/降准后,我们认为四季度货币、财政政策发力仍不可缺位。

数据:8月份社会消费品零售总额同比为4.6%,前值2.5%;工业增加值增速为4.5%,前值3.7%。1-7月固定资产投资完成额累计同比3.2%,前值3.4%;其中制造业投资累计增速为5.9%,前值5.7%;基础建设投资(不含电热气水)累计增速为6.4%,前值6.8%。1-7月商品房销售面积累计同比-7.1%,前值-6.5%;房地产开发投资累计增速为-8.8%,前值-8.5%。

要点:8月消费同比增速超市场预期回升,环比也高于季节性。实际上7月、8月社零的波动较为剧烈,7月环比-8%,低于2018-2022平均的-4.2%,那么8月单月的环比超季节性回升可能还有一定偶然性,消费能否持续稳定回升还有待观察。分结构看,汽车销售韧性较强,新能源汽车的带动功不可没;其余消费亮点在餐饮、化妆品、金银珠宝和通讯器材,而家电、文化办公、建筑装潢材料等耐用品均仍在负增。

8月地产成交降幅扩大,9月高频数据显示30城销售面积同比暂未转正,8月末出台的一系列地产政策效果显现还需一定时间。在收入预期、就业预期偏弱的环境下,居民主动投资、加杠杆意愿可能不强。从这个角度看,我们认为商品房市场可能需更多利好政策推出,包括高能级城市部分区域放松限购、以及降息以进一步下调房贷利率。

1-8月份固定资产投资增速放缓的趋势没有改变。主要是房地产投资降幅持续扩大的拖累,而政府债发行提速之下,制造业和基建投资极具韧性,支撑整体投资。8月工业生产也高于市场预期,部分行业如汽车、电气、化学原料、黑色有色等扩大生产,抢先补库。

二季度以来经济修复波折重现,债市长端利率下行,货币政策“随行就市”发力频 繁,6月、8月、9月降息降准不断,货币政策“逆周期调节”的力度和决心可见一斑。我们根据统计局公布的经济数据大致测算,8月份单月GDP同比约4.0%,较7月份涨幅有所抬升。但距离完成全年GDP目标可能还有一定距离。我们认为四季度货币、财政协同发力仍不可缺位: 一则货币政策可 能 至少还有10BP的降息空间,二则一线城市可能进一步放松地产政策地产销售回稳,三则财政政策也可能扩大赤字、盘活债务结存限额。

1

社零消费增速高于预期

持续性有待观察

8月份社会消费品零售总额为37933亿元,环比上涨3.2%,高于2018-2022平均的1.8%;同比涨幅比7月扩大2.1个百分点至4.6%。实际上7月、8月社零的波动较为剧烈,7月环比-8%,低于2018-2022平均的-4.2%,那么8月单月的环比超季节性回升可能还有一定偶然性。从总量趋势看,2022年至今社零单月值增长明显放缓的趋势暂未改变,私人部门消费需求依然有待进一步释放。

从消费结构上看,8月社零强于预期,主要是汽车销售明显强于我们预期。汽车销售韧性较强,新能源汽车的带动功不可没;亮点在餐饮、化妆品、金银珠宝和通讯器材,而家电、文化办公、建筑装潢材料等耐用品均仍在负增。分细项来看:

1.1 汽车销售韧性强,高基数下仍同比正增

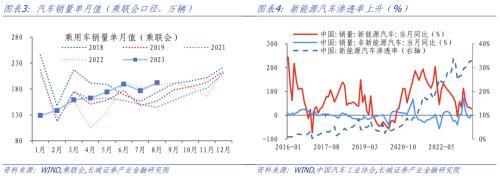

8月份,汽车类销售额为4112亿元,在去年高基数之下同比仍然增长1.1%(去年8月同比15.9%),拉动社零同比增长约0.1个百分点。今年前8月,汽车销售额累计同比上涨4.9%。与销售额表现一致的,汽车销售量在去年同期高基数影响下仍然同比上涨2.5%,销量不弱。乘联会指出8月促消费政策提振作用较强,厂商车展促销力度较强,多类新品和低价新款推出,消费需求有所释放,乘用车零售192万辆,达到历史同期最高的水平。

新能源汽车对整体汽车的拉动作用较强,今年6月-12月的新能源汽车下乡活动一定程度继续提振了这部分市场销售。汽车工业协会数据显示8月份汽车销量同比上涨8.3%,其中新能源汽车销量同比上涨27%,渗透率进一步上升至33%;而剔除新能源汽车之后的传统汽车销量同比仅增长1.1%。

往后看,9月份乃至四季度高基数因素逐步消退,叠加厂商降价去库,整体汽车销售额同比可能仍然维持同比正增长。乘联会数据显示,9月1-10日,乘用车市场零售43.9万辆,同比去年同期增长14%,较上月同期增长0%。从历史数据看,社融规模增速对汽车零售额增速有一定领先指导作用,今年以来社融增速偏低运行,或预示汽车零售额增速没有太大的上行动力。我们认为,全年的汽车零售额同比难以回到2017年5%以上的水平。从这个角度看,汽车零售对社零的带动也可能不具有持续性。

1.2耐用品依然偏弱,餐饮收入支撑作用略有减缓

8月份除汽车以外消费品零售额同比涨幅比7月扩大2.1个百分点至5.1%,亮点在餐饮、化妆品、金银珠宝和通讯器材,而家电、文化办公、建筑装潢材料等耐用品均仍在负增。

8月餐饮收入同比增长12.4%,涨幅比7月下滑3.4个百分点,拉动社零增长约1.3个百分点。值得关注的是餐饮收入出现超季节性的环比下滑,8月份餐饮收入环比为-1.5%,低于2017-2019年同期均值的5.2%。8月餐饮收入占社会消费品零售总额的比重约为11.1%,占比也较7月的11.6%有所下滑。今年3-6月以来,随着居民出行恢复,餐饮收入一直保持着强劲增长,这可能有“报复性消费”的影响。7月以来,居民出行继续修复,9城地铁客运量再创新高,但居民出行对餐饮需求的边际释放作用有所减弱,因此8月餐饮收入增长有所放缓,其对社零支撑作用也在减弱。

8月商品零售占比升至88.9%,同比增长3.7%,拉动社零增长约3.3个百分点。同比增速角度看亮点在化妆品、金银珠宝和通讯器材,同比分别增长9.7%、7.2%和8.5%,合计拉动社零增长约0.2个百分点。实际上化妆品、金银珠宝7月份消费偏弱,8月的回升能否持续还有待观察,通讯器材的回升也并未超过季节性,同比读数偏高主要是去年低基数因素影响。

1.3地产回升步伐偏慢,政策力度或需加强

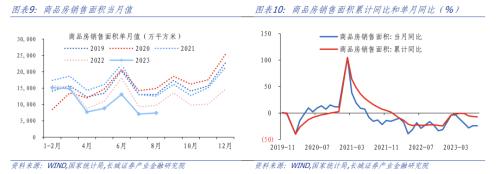

8月份地产销售延续弱势,1-8商品房销售面积7.4亿平方米,累计同比下降7.1%,降幅比7月扩大0.6个百分点。从单月情况看,8月份销售面积季节性回升至7386.1万平方米;同比下降24.0%,降幅与7月基本持平。

与此同时,房地产下游商品零售也在低位调整,文化办公、建筑装潢材料、家电音像零售额8月分别同比下降8.4%、11.4%和2.9%,对社零形成拖累,此三项拖累社零下降0.2个百分点;只有家具类消费同比增速回升至4.8%。

8月末出台的一系列地产政策效果显现还需一定时间。当前高频数据显示地产成交收缩压力仍在,9月前14日,30大中城市商品房日均成交面积仅25万平方米,比去年同期下滑10.8%,同比降幅较8月的-22.8%进一步收窄,但暂未转正。我们认为推动全国层面的商品房销售增长,需要“高能级城市二手房成交-新房成交”链条的带动,但在收入预期、就业预期偏弱的环境下,居民主动投资、加杠杆意愿可能不强。从这个角度看,我们认为商品房市场可能需更多利好政策推出,包括高能级城市部分区域放松限购、以及降息以进一步下调房贷利率。在这种背景下,年内全国商品房成交面积四季度内单月有望同比转正,全年同比或有望回到-4%以内。

2

固定资产投资增速放缓趋势不改

1-8月份,固定资产投资累计增速比1-7月下降0.2个百分点至3.2%,对应8月份单月固定资产投资同比下降13%,比7月降幅扩大1.4个百分点,投资增速放缓的趋势没有改变。主要是房地产投资降幅持续扩大的拖累,而制造业和基建投资极具韧性,支撑整体投资。

2.1 制造业投资韧性较强,增速回升

1-8月制造业投资累计同比5.9%,增速比前7月重新回升0.2个百分点,高于我们前期预测;对应单月同比约7.1%,较8月份上升2.8个百分点。制造业投资的韧性较强,尤其是高技术产业投资增长较快,高技术制造业投资同比增长11.2%,其中,计算机、电气机械、专用设备制造业分别增长9.5%、38.6%和7.5%。

往后看,我们认为制造业投资的韧性可能难以延续。一则是长期融资需求偏弱:我们在《8月金融数据点评》中指出,企业资金长期资金需求偏弱。企业长期融资来源中,直接融资并未明显上升、中长期贷款同比少增,短期资金占全部企业贷款达到年内最高的30%。二则是企业利润制约:当前PPI、工业企业利润持续负增,主动/被动去库存切换,并且下一轮需求回弹的力度可能不强,对应的补库存力度、长度也可能偏弱。从这两个角度看,下一阶段工业企业投资需求,尤其是长期投资需求也可能难以有力回升。我们在《四季度经济展望》小幅下调全年制造业投资增速至4.9%左右。

2.2 基建投资增速略有回落

1-8月份,基建投资(不含电力)同比增长6.4%,比前7月增速下滑0.4个百分点,基本符合我们预期,仍然在向领先指标政府债增速靠拢。基建投资受财政政策影响相对较大,也是政府逆周期调节的重要抓手。分行业看,水利、铁路投资是亮点,1-8月累计同比分别增长4.8%和23.4%。

8月政府债发行已经提速,而8月单月基建同比增速也有回升。四季度政府债增速有望持续回升。我们在9月8日发布的《四季度经济展望》提示,今年完成GDP目标仍然对政府支出有一定依赖,广义基建投资可能需达到8%左右,对应的我们也进一步上调对全年基建投资(不含电力)同比预期至5%左右。

2.3房地产投,融资同比降幅均继续扩大

1-8房地产开发投资完成额累计同比下降8.8%,比前7月继续扩大0.3个百分点,基本符合我们预期。对应地产投资8月单月同比下降19.1%,比7月的-17.8%降幅也进一步扩大。从资金来源看,1-8月房地产开发到位资金累计同比下降12.9%,降幅扩大1.7个百分点,表明房企融资依然偏弱,地产销售压力仍大,导致房企投资意愿不强,延续开工弱、竣工强的分化特征。

从地产投资去向看,竣工与开工分化,施工/新开工仍在较低位,广义库存延续下降。随着“保交楼”集中展开,1-8月房屋竣工同比增长20.5%,增速回落1.3个百分点,而新开工面积同比下降24.4%,降幅未明显收窄。以房屋新开工面积+施工面积-竣工面积作为房屋在建面积(即广义库存),1-8月房屋在建面积累计同比降幅比前7月扩大0.4个百分点至-9.8%。

往后看地产投资,我们认为首先是地产销售反弹的持续性有待观察,对应的“房企去库存-销售回款-地产投资回升”的链条重塑可能更加难以一蹴而就,地产成交回升传导至地产投资可能需要更长时间,因此我们在《四季度经济展望》小幅下调年内地产投资增速预测至-5%左右。

3

工业生产增速超预期回升

8月份,工业生产增速,规模以上工业增加值同比增长4.5%,较7月回升0.8个百分点,高于市场预期。实际上8月份出口交货值同比下降4.5%、制造业PMI在49.7%的收缩区间,工业生产升温或在于部分行业扩大生产,抢先补库。

8月制造业增加值同比增长5.4%,增速比7月回升1.5个百分点,其中高技术制造业同比2.9%,增速不高。分行业看,8月份部分下游产业如汽车、电气通用设备等增速相对较高,汽车行业、电气机械和器材制造业增加值分别同比增长9.9%和10.2%。化学原料与化学制品、黑色与有色表现也较强,同比分别增长14.8%、14.5%和8.8%。

4

经济边际改善

降准后还会降息吗?

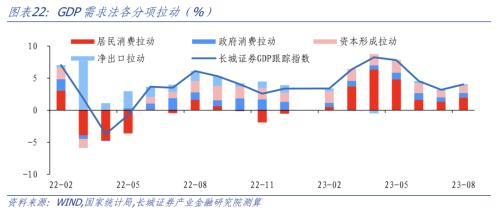

8月份社零消费、工业生产增速均明显回升,政府债发行提速之下,制造业、基建投资重新发力,经济数据出现一定改善。我们根据统计局公布的经济数据大致测算,8月份单月GDP同比约4.0%,较7月份涨幅有所抬升。其中消费支出、资本形成、净出口分别拉动GDP增长约2.7/1.1/0.2个百分点。7/8月GDP同比平均约3.6%,我们在8月28日发布的《全年如何实现GDP目标?》中提示,要完成全年5%的GDP增长目标,三、四季度GDP分别大约需达到4%和5.3%左右。目前看来,三季度的前两个月GDP增速依然偏低。

二季度以来经济修复波折重现,债市长端利率下行,货币政策“随行就市”发力频繁。今年6月、8月MLF利率分别降10/15BP,合计25BP;而与房贷利率关联较高的5年LPR在6月下调10BP,再加上8月末降低首套存量房贷利率和降低二套房贷款利率政策下限(我们估算效力大约等同于降息30BP),年内已相当于降息40BP。9月15日年内第二次降准0.25%,叠加9月15日当天MLF平价超量续作,意在释放更多中长期流动性。8月、9月接连降息降准,货币政策“逆周期调节”的力度和决心可见一斑,也为市场提供了较为稳定的政策预期。

往后看,我们认为四季度还可以期待降息。我们已经在《四季度经济展望》中提示,四季度是政策落地效果的重要观察窗口,也是完成全年GDP增速目标的关键时期。8月以来稳增长政策迭出,一定程度可以为经济“托底”,但经济增长的压力不可谓不大。统计局指出“8月份,外部不稳定不确定因素依然较多,国内需求仍显不足,经济恢复向好基础仍需巩固”。我们认为货币、财政政策发力仍不可缺位:一则货币政策可能至少还有10BP的降息空间,二则一线城市可能进一步放松地产政策地产销售回稳,三则财政政策也可能扩大赤字、盘活债务结存限额。四季度有望走出阶段性波折的底部,为完成经济增长目标冲刺。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;高温干旱天气对电力供需的影响;财政政策超预期;信用事件集中爆发