日前,各家保险公司的三季度偿付能力报告基本公布完毕。从数据看,可以说是几家欢喜几家忧,各个保险公司偿付能力变化也天差地别。

最新风险综合评级为D的保险公司只有两家,其中一家就是三峡人寿保险股份公司(以下简称“三峡人寿”)。

发生了什么事情,让三峡人寿落到这步田地?

偿付能力下滑

10月30日,三峡人寿公布2023年第三季度偿付报告。数据显示,核心偿付能力充足率和综合偿付能力充足率分别为61%和68%,环比分别下降9.3和7.5个百分点。

另外,公司提供的预测数据显示,下个季度末偿付能力将继续下降。

(来源:公司公告)

实际上,今年以来三峡人寿的偿付能力充足率在不断走低。2023年第二季度偿付能力报告摘要数据显示,公司二季度核心偿付能力充足率为70%,综合偿付能力充足率为75%,与一季度相比分别下降10.6个百分点、8.6个百分点。

更长远来看,这种下降趋势伴随三峡人寿好几年了。数据显示,2018年末—2022年末,三峡人寿的核心和综合偿付能力充足率从2881%/2881%一直下降到104%/107%。

(来源:公司公告)

内部诸多震荡

除了偿付能力不达标之外,三峡人寿在内部治理方面也问题不少。

今年7月,公司前任董事长黎已铭表示,三峡人寿未足额支付其劳动报酬,且未经合法程序解除劳动合同,侵犯了自己的权益,遂向法院提起诉讼,追讨索要工资,金额高达4220万元。

(来源:中国裁判文书网)

黎已铭方称,自公司筹备组到正式成立直至有效运营期间,黎已铭一直为三峡人寿提供劳动,工作期间多次向三峡人寿主张劳动报酬,三峡人寿未足额支付。2021年9月30日,三峡人寿在没有经过合法程序前提下,违法解除与黎已铭的劳动合同,侵犯了其权益,故向重庆市万州区人民法院提起诉讼。

董事长与公司的矛盾激化只是冰山一角,人事任用方面的震荡还不止于此。

董事长方面,2021年8月,三峡人寿发布公告称,黎已铭已不再担任公司董事长、董事职务,将由张潞闽拟任公司董事长,该任职资格经监管核准后任命。

但在4个月后,张潞闽、陈广垒递交了书面辞职报告,两人因个人原因辞去公司第二届董事会董事(拟任)职务。

总经理方面,作为三峡人寿筹建成员之一的安逸民,在2018年6月被监管部门正式任命为总经理后仅半年就离职了。2018年12月,指定黎已铭为公司临时负责人,代行总经理职权。2019年5月,担任三峡人寿副总经理的于致华开始主持工作。

2021年,与黎已铭离任同步公告的,还有三峡人寿临时负责人的变更。三峡人寿公告表示,经公司股东大会决议,公司副总经理、首席投资官徐永伟女士任经营管理层临时负责人,代行总经理职权。

去年3月,三峡人寿发布公告称,徐永伟的临时负责时间已于2022年2月25日期满。

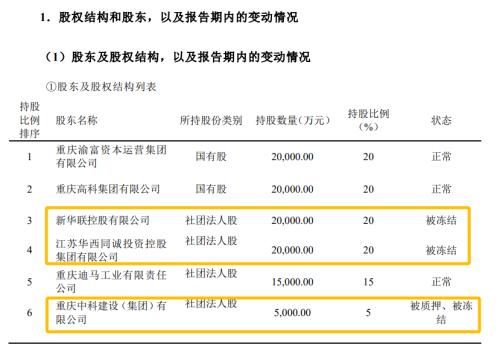

股东方面,三峡人寿目前共有6名股东,分别是重庆渝富资本运营集团、重庆高科集团、江苏华西同诚投资控股集团、新华联控股公司、重庆迪马工业公司、重庆中科建设公司,分别持股20%、20%、20%、20%、15%以及5%。

但是,目前有45%的股权处于被质押、冻结状态中,涉及上述3名股东。

(来源:公司公告)

曙光何时出现

董监高频繁变动,造成三峡人寿近几年长期战略无法很好地贯彻,经营业绩持续下行。

据今年三季度偿付报告显示,公司三季度保险业务收入约3318万元,净亏损约3994万元。

其实三峡人寿自2017年成立至今,均未实现盈利。2022年三峡人寿净亏损超1亿元,同比下滑近70%。虽然自2020年开始三峡人寿亏损缩窄两年,却在2022年进一步扩大,金额几乎赶超亏损最多的2019年。

(来源:公司公告)

从保险业务收入来看,也是起伏不定。三峡人寿成立伊始,保险业务收入仅1100万元,第二年大幅上涨至9亿多元,次年更突破11亿元。但2021年保费收入几乎“腰斩”,2022年延续了下滑态势。

(来源:公司公告)

收入不增反降的同时,三峡人寿还要承受巨额赔付的压力。2021年三峡人寿赔付支出费用高达1.13亿元,2022年也超过1亿元,虽较上年略有下降,但仍占当年保费收入约19%。且2018-2021年,其赔付金额几乎呈指数级增长。

(来源:公司公告)

此外,根据中国银保监会消费者权益保护局披露的《2022年第四季度保险消费投诉情况的通报》显示,2022年第四季度,三峡人寿三项投诉指标超过行业平均水平。

在万张保单投诉量方面,三峡人寿为0.21件/万张,在84家人身保险公司中排第38位,同期人身保险公司中位数为0.20件/万张。

在万人次投诉量方面,三峡人寿为0.13件/万人次,在人身保险公司中排在第29位,同期人身保险公司中位数仅为0.06件/万人次。

此外,三峡人寿的亿元保费投诉量亦较高,为3.88件/亿元,在人身保险公司中排在更靠前的第13位,远高于同期人身保险公司的中位数1.59件/亿元。

这些综合情况的恶化,使三峡人寿的评级不断被下调。2022年连续四个季度风险综合评级结果为C,2023年第一季度风险综合评级结果为D。

当然,三峡人寿经过自身努力和外界的帮助,有些情况或许会在未来有所好转。尤其在当前防范和化解金融风险的大环境下,许多出现一定经营风险的保险公司陆续得到妥善处置。

重庆银保局曾公开发声,支持三峡人寿引进优质投资者。

2023年4月,重庆银保局官网发布了一则《关于市第六届人大第一次会议第0899号建议办理情况的答复函》称,支持三峡人寿引进优质投资者,推进股东股权结构优化,实现公司长期稳健经营。

另外,公司内部也在努力走出当下困境,2023年5月,三峡人寿召开了2023年第四次临时股东大会,会议审议通过了《防范偿付能力恶化计划》《流动性风险监测及应急预案的报告》等议题,形成相关决议。

只是,半年已经过去,三峡人寿能否突围,许多事情尚需观察。